Получи доступ к telegram-каналу с огромным количеством контента по финансам для бизнеса

https://t.me/feo_education

https://t.me/feo_education

Распределение косвенных расходов.

Один из топовых вопросов при расчете финансовой модели проекта: как распределять косвенные расходы на себестоимость продукции, которую мы выпускаем?

Начнем коротко с того, что есть прямые затраты и косвенные.

Прямые — это те затраты, которые относятся непосредственно к изготовлению готовой продукции. Если мы производим полотенца, то прямыми затратами будут — ткань, зарплата рабочего персонала, амортизация оборудования и др.

Косвенные — это затраты, которые нельзя непосредственно отнести на единицу готовой продукции, например, аренда помещения, зарплата бухгалтерам или юристам, оплату коммунальных услуг и др.

Но если мы хотим посчитать итоговую себестоимость 1 единицы готовой продукции (со всеми затратами), то к прямым затратам надо добавить косвенные.

Разберем на простом примере:

1. Мы произвели 10 000 полотенец

2. Прямые затраты 500 000 руб, или 50 руб на 1 ед. Сюда входит ткань, производственный ФОТ, амортизация оборудования.

3. Косвенные затраты — 200 000 руб.

4. Распределим косвенные затраты на кол-во полотенец = 200 000 руб / 10 000 шт = 20 руб.

5. Значит, итоговая себестоимость 1 ед = 50 руб (прямые) + 20 руб (косвенные) = 70 руб.

Тут все просто, потому что у нас 1 тип продукции.

Один из топовых вопросов при расчете финансовой модели проекта: как распределять косвенные расходы на себестоимость продукции, которую мы выпускаем?

Начнем коротко с того, что есть прямые затраты и косвенные.

Прямые — это те затраты, которые относятся непосредственно к изготовлению готовой продукции. Если мы производим полотенца, то прямыми затратами будут — ткань, зарплата рабочего персонала, амортизация оборудования и др.

Косвенные — это затраты, которые нельзя непосредственно отнести на единицу готовой продукции, например, аренда помещения, зарплата бухгалтерам или юристам, оплату коммунальных услуг и др.

Но если мы хотим посчитать итоговую себестоимость 1 единицы готовой продукции (со всеми затратами), то к прямым затратам надо добавить косвенные.

Разберем на простом примере:

1. Мы произвели 10 000 полотенец

2. Прямые затраты 500 000 руб, или 50 руб на 1 ед. Сюда входит ткань, производственный ФОТ, амортизация оборудования.

3. Косвенные затраты — 200 000 руб.

4. Распределим косвенные затраты на кол-во полотенец = 200 000 руб / 10 000 шт = 20 руб.

5. Значит, итоговая себестоимость 1 ед = 50 руб (прямые) + 20 руб (косвенные) = 70 руб.

Тут все просто, потому что у нас 1 тип продукции.

Но если у нас много разных видов продукции, то можно распределять пропорционально:

1. Объему продаж (в шт)

2. Выручке (в руб)

3. Затратам (в руб)

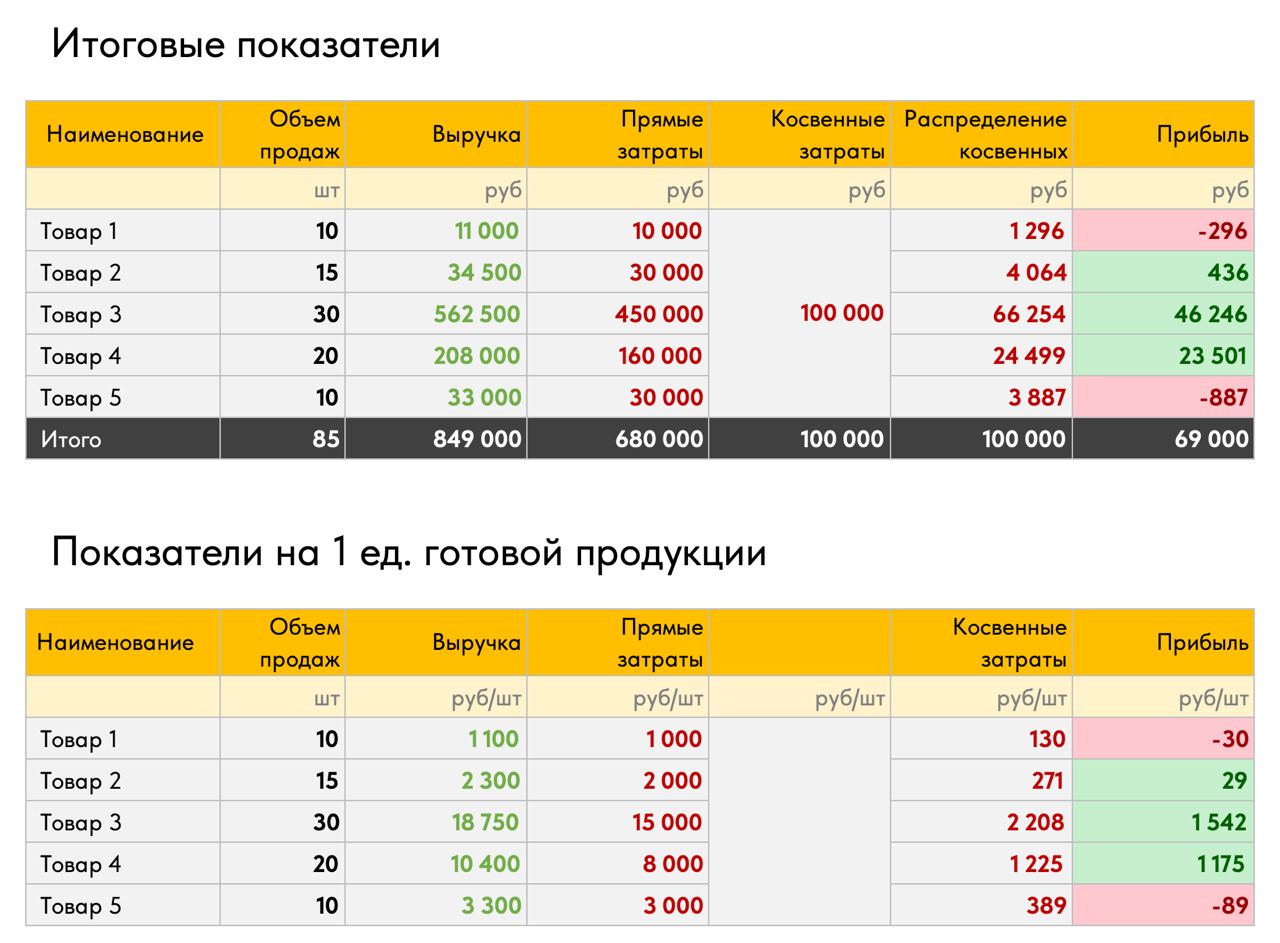

Посмотрите внимательно на пример, который я приложил.

Это очень полезное упражнение.

В целом видно, что мы прибыльны.

Но бывает, что доля косвенных затрат очень высокая. Если ее не учитывать, то может сложиться ощущение, что у нас хорошая маржа на 1 ед. продукции.

А как добавите косвенные, может оказаться, что какие-то виды товаров у вас в минусе (как товар 1 и 5 в нашем примере).

Короче, считайте цифры и не будете в минусе 🎈

1. Объему продаж (в шт)

2. Выручке (в руб)

3. Затратам (в руб)

Посмотрите внимательно на пример, который я приложил.

Это очень полезное упражнение.

В целом видно, что мы прибыльны.

Но бывает, что доля косвенных затрат очень высокая. Если ее не учитывать, то может сложиться ощущение, что у нас хорошая маржа на 1 ед. продукции.

А как добавите косвенные, может оказаться, что какие-то виды товаров у вас в минусе (как товар 1 и 5 в нашем примере).

Короче, считайте цифры и не будете в минусе 🎈

Смотрите также

— Разработка финансовых моделей https://feofinance.com/

— Онлайн-курс по финансовому моделированию https://course.feofinance.com/

— Телеграм-канал с полезной информацией для бизнеса https://t.me/feo_education/