Получи доступ к telegram-каналу с огромным количеством контента по финансам для бизнеса

https://t.me/feo_education

https://t.me/feo_education

Часть 1

Бухгалтерский баланс.

Собрать баланс — как сдать медицинские анализы. Вы получаете срез «здоровья» вашей компании.

Собрать баланс руками не так просто, когда у вас куча операций. Скоро поймете почему. Хотя и не факт, что именно вам это надо делать.

Но вам точно нужно понимать, как читать эти «анализы» и чё с ними делать дальше.

Итак, баланс. Судя из названия — тут что-то должно балансировать.

Эта форма состоит из 2 частей: активы и пассивы. Они всегда быть равны, потому что каждая операция отражается дважды: в активе и/или пассиве.

К примеру, вы взяли кредит 1 млн ₽. Как его отразить в балансе?

В активе отражаем по статьи «Денежные средства», а в пассиве отражаем источник этих денег по статье «Долгосрочные кредиты и займы».

Итого актив 1 млн ₽ = пассиву 1 млн ₽.

Активы — это то, чем предприятие обладает: машины, оборудование, земля, товары, дебиторская задолженность (когда нам должны) или деньги на счетах.

Пассивы — это источник активов, за счет чего компания эти активы приобрела: уставный капитал, прибыль, кредиторская задолженность, кредиты, займы и т.д.

Скукотище! Давайте лучше разберем на примере новой компании. Начнем с внесения уставного капитала.

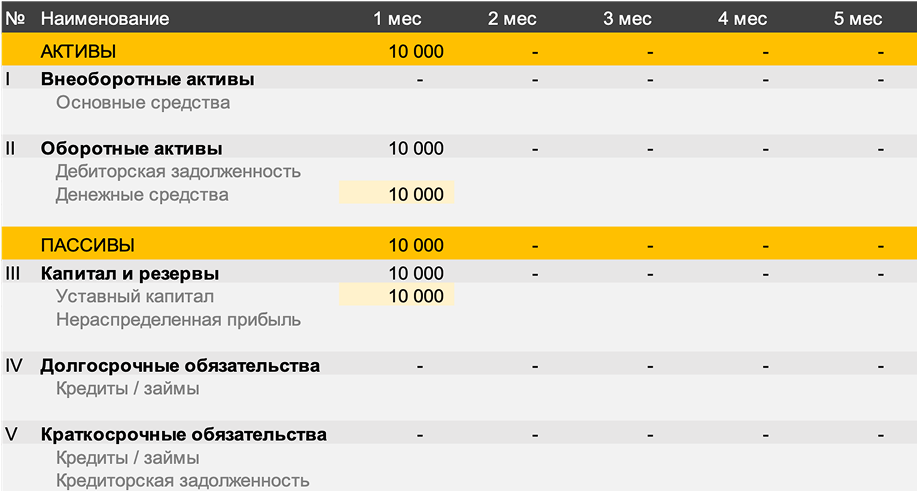

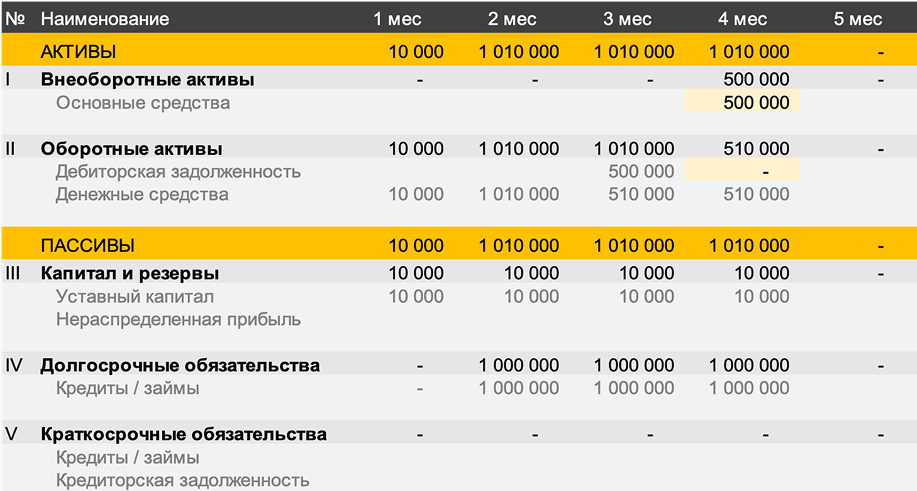

1 мес: при регистрации компании вы внесли уставный капитал 10 000 ₽ виде денег.

Собрать баланс — как сдать медицинские анализы. Вы получаете срез «здоровья» вашей компании.

Собрать баланс руками не так просто, когда у вас куча операций. Скоро поймете почему. Хотя и не факт, что именно вам это надо делать.

Но вам точно нужно понимать, как читать эти «анализы» и чё с ними делать дальше.

Итак, баланс. Судя из названия — тут что-то должно балансировать.

Эта форма состоит из 2 частей: активы и пассивы. Они всегда быть равны, потому что каждая операция отражается дважды: в активе и/или пассиве.

К примеру, вы взяли кредит 1 млн ₽. Как его отразить в балансе?

В активе отражаем по статьи «Денежные средства», а в пассиве отражаем источник этих денег по статье «Долгосрочные кредиты и займы».

Итого актив 1 млн ₽ = пассиву 1 млн ₽.

Активы — это то, чем предприятие обладает: машины, оборудование, земля, товары, дебиторская задолженность (когда нам должны) или деньги на счетах.

Пассивы — это источник активов, за счет чего компания эти активы приобрела: уставный капитал, прибыль, кредиторская задолженность, кредиты, займы и т.д.

Скукотище! Давайте лучше разберем на примере новой компании. Начнем с внесения уставного капитала.

1 мес: при регистрации компании вы внесли уставный капитал 10 000 ₽ виде денег.

Поэтому, в активе мы отображаем 10 000 ₽ по статье «Денежные средства», а в пассиве отражаем источник этих денег — «Уставный капитал».

Пока все просто, активы = пассивам.

Погнали дальше.

2 мес: вы решили закинуть еще денег на компанию, но теперь в виде займа 1 млн ₽.

Пока все просто, активы = пассивам.

Погнали дальше.

2 мес: вы решили закинуть еще денег на компанию, но теперь в виде займа 1 млн ₽.

В активе денежные средства увеличились на 1 млн ₽, в пассиве — отразили источники этих денег по статье «Кредиты / займы».

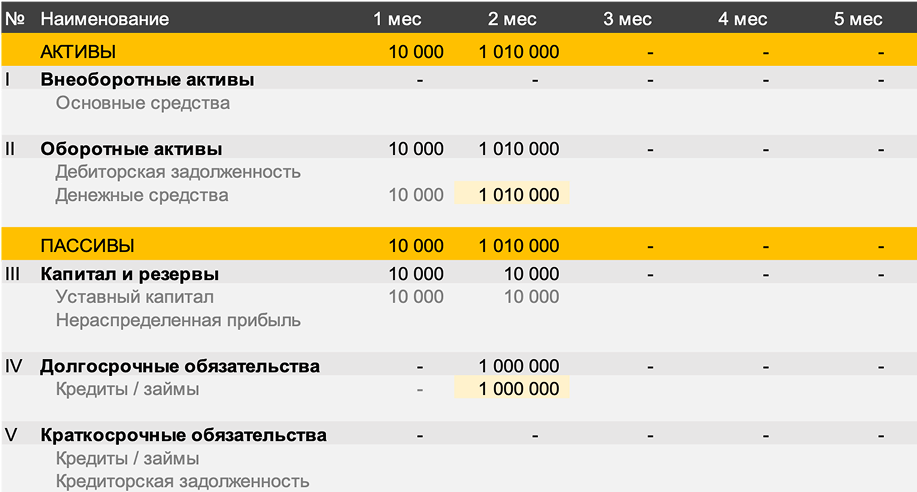

Баланс бьётся, пока все ок.

3 мес: вы решили закупить оборудование на 500 000 ₽, отправив 100% аванс продавцу.

Баланс бьётся, пока все ок.

3 мес: вы решили закупить оборудование на 500 000 ₽, отправив 100% аванс продавцу.

Изменения только в активе:

Деньги -500 000 ₽

Дебиторская задолженность +500 000 ₽

Деньги «перекочевали» из наличных в дебиторку.

Баланс по-прежнему сохраняется.

Деньги -500 000 ₽

Дебиторская задолженность +500 000 ₽

Деньги «перекочевали» из наличных в дебиторку.

Баланс по-прежнему сохраняется.

4 мес: вам пришло оборудование, за которое вы ранее платили 100% аванс. Дебиторка в активе «перекочевала» в Основные средства.

В пассиве нет изменений, источники все те же — ваш уставный капитал 10 000 ₽ и займ 1 млн ₽.

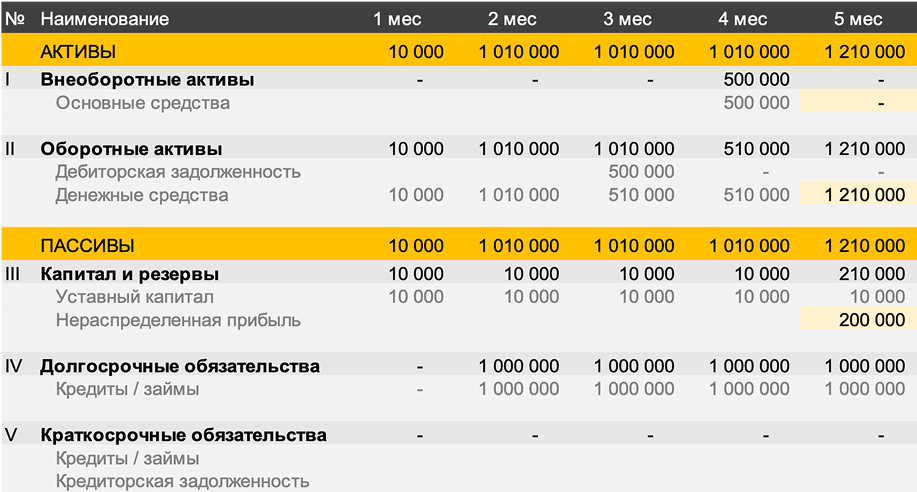

5 мес: вы решили продать купленное ранее оборудование за 700 000 ₽.

5 мес: вы решили продать купленное ранее оборудование за 700 000 ₽.

В активе: основные средства -500 000₽ (списали), а деньги +700 000 ₽ (от продажи оборудования).

В пассиве: отражаем итог от 2-х операций:

Главное усвоить, что каждая проводка отображается дважды, это так и называется: принцип двойной записи.

В пассиве: отражаем итог от 2-х операций:

- Выручка от продажи +700 000 ₽

- Себестоимость оборудования -500 000 ₽ Т.е. прибыль 200 000 ₽. Баланс бьётся!

Главное усвоить, что каждая проводка отображается дважды, это так и называется: принцип двойной записи.

Часть 2

Активы содержат 2 раздела:

- Внеоборотные активы, которые используются более 1 года — земля, здания, оборудование, нематериальные активы и т.д.

- Оборотные активы, которые используются менее 1 года — сырье, материалы, запасы, дебиторка, денежные средства.

При этом, активы располагаются в определенной последовательности — от менее ликвидных (здания, оборудование и т.д.) к самым ликвидным — дебиторская задолженность и конечно же деньги.

Пассивы содержат 3 раздела:

- Капитал и резервы — уставный капитал, чистая прибыль и прочее. Это собственные средства.

- Долгосрочные обязательства — кредиты, займы, долгосрочная кредиторка (более 1 года)

- Краткосрочные обязательства — тоже долги, но со сроком погашения менее 1 года.

Еще есть такое понятие как валюта баланса — это не рубли или доллары как таковые.

Валютой баланса называют итоговую сумму активов или пассивов на какую-то определенную дату.

Если активы = 10 млн ₽, то и пассивы должны быть 10 млн ₽.

Если вас спросят, какая валюта баланса, то смело отвечайте — 10 млн ₽.

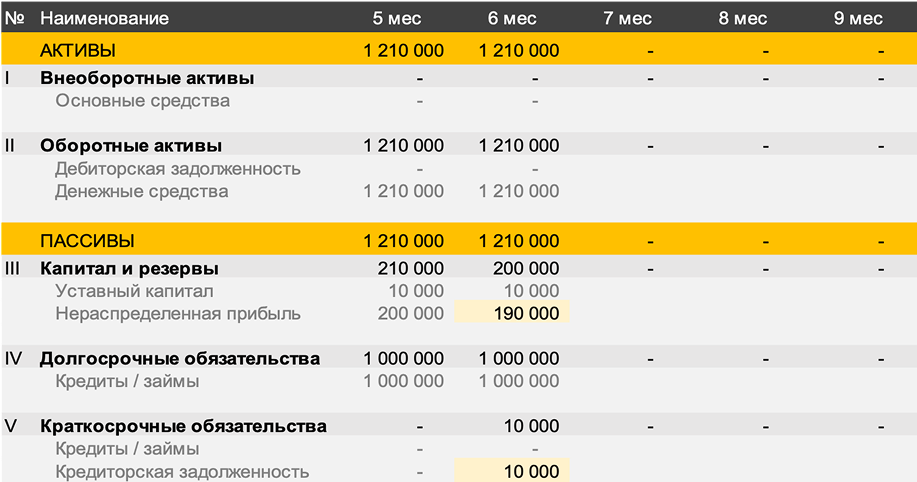

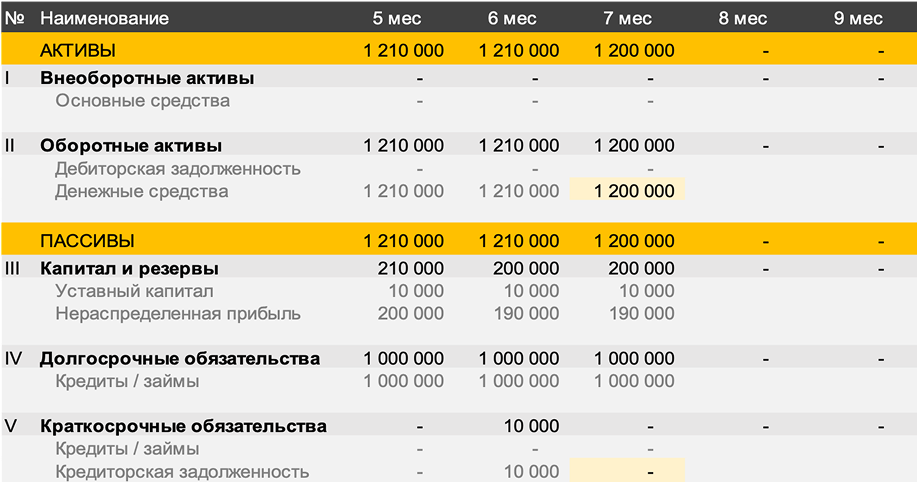

Давайте продолжим наш прошлый пример с балансом вашей компании. Добавим еще несколько проводок.

Мы остановились на 5 мес: у вас на счету 1 210 000 ₽ (активы), а их источник (пассивы):

- 10 000 ₽ — уставный капитал

- 200 000 ₽ — нераспределенная прибыль

- 1 000 000 ₽ — займ

Валюта баланса — 1 210 000 ₽.

Давайте добьем тему и проведем еще 4 операции.

Давайте добьем тему и проведем еще 4 операции.

6 мес: вам пришел акт и счет на оплату доставки в размере 10 000 ₽. Акт вы подписали, но решили оплатить в следующем месяце, поэтому движение по деньгам у вас не было.

А расход вы все-таки списали в убыток по статье «Нераспределенная прибыль», там -10 000 ₽.

И этот же долг 10 000 ₽ вы отразили в пассиве по статье «Кредиторская задолженность».

7 мес: вы решили заплатить за доставку 10 000 ₽.

И этот же долг 10 000 ₽ вы отразили в пассиве по статье «Кредиторская задолженность».

7 мес: вы решили заплатить за доставку 10 000 ₽.

Значит, в активе денег стало на 10 000 ₽ меньше, а в пассиве исчезла кредиторская задолженность.

И вновь активы = пассивам.

Валюта баланса — 1 200 000 ₽.

И вновь активы = пассивам.

Валюта баланса — 1 200 000 ₽.

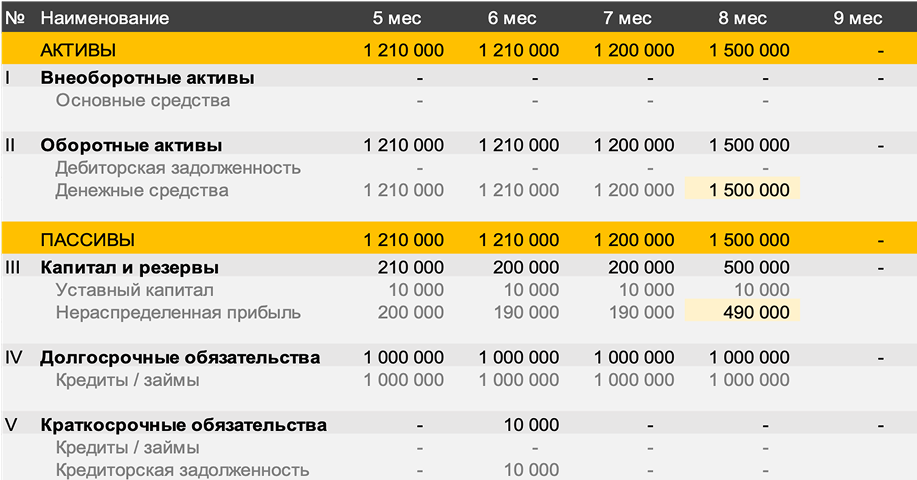

8 мес: вы получили выручку в размере 300 000 ₽, т.е. подписали акт (PL) и получили деньги (CF).

Значит, в активе у вас +300 000 ₽ по статье «Денежные средства», а в пассиве +300 000 ₽ по статье «Нераспределенная прибыль».

Баланс сохраняется.

9 мес: вы решили вернуть себе займ, который во 2-м месяце выдали на компанию.

Баланс сохраняется.

9 мес: вы решили вернуть себе займ, который во 2-м месяце выдали на компанию.

В активе -1 000 000 ₽ по деньгам

В пассиве -1 000 000 ₽ по займам.

Итого, у вас на счету 500 000 ₽, источник которых — уставный капитал (10 000 ₽) и чистая прибыль (490 000 ₽)

Короче:

В пассиве -1 000 000 ₽ по займам.

Итого, у вас на счету 500 000 ₽, источник которых — уставный капитал (10 000 ₽) и чистая прибыль (490 000 ₽)

Короче:

- Активы — это то, чем вы обладаете, они выстраиваются от менее ликвидных, к более ликвидным

- Пассивы — это источники финансирования ваших активов — собственный капитал и обязательства (долгосрочные и краткосрочные)

- Баланс всегда должен биться, так как работает принцип двойной записи

- Когда вы строите финансовую модель — обязательно формируйте баланс, так вы будете более уверены, что не сделали ошибок и все верно учли.

Часть 3

Вам принесли на анализ 2 компании. Перед вами лежат балансы за последний отчетный период.

Давайте глянем на примере и попробуем сделать определенные выводы.

Разберем поэтапно активы и пассивы каждой из них.

Активы компании 1 на 90% состоят из основных средств. Но надо еще глянуть, что это за активы. Есть риск, что они неликвидные, т.е. их будет сложно продать. И всего 10% оборотные средства — запасы, дебиторка и деньги.

Если у компании много долгов, то ситуация может быть опасной. Погнали глянем пассивы.

Давайте глянем на примере и попробуем сделать определенные выводы.

Разберем поэтапно активы и пассивы каждой из них.

Активы компании 1 на 90% состоят из основных средств. Но надо еще глянуть, что это за активы. Есть риск, что они неликвидные, т.е. их будет сложно продать. И всего 10% оборотные средства — запасы, дебиторка и деньги.

Если у компании много долгов, то ситуация может быть опасной. Погнали глянем пассивы.

Пассивы компании 1 выглядят так себе. Собственный капитал всего 10%, а остальное — долги! 80% долгов — долгосрочные кредиты, 10% — краткосрочные кредиты и кредиторка.

Если завтра у компании запросят погашение долгов — дело дрянь, особенно если основные средства — никому не нужные станки или оборудование.

Если завтра у компании запросят погашение долгов — дело дрянь, особенно если основные средства — никому не нужные станки или оборудование.

Активы компании 2 напротив на 75% состоят из оборотных ликвидных средств — это запасы, дебиторка и деньги.

И еще 25% — в виде основных средств, значит компания скорее всего что-то производит.

Если основных средств вообще нет, то больше похоже, что компания занимается чистой спекуляцией.

И еще 25% — в виде основных средств, значит компания скорее всего что-то производит.

Если основных средств вообще нет, то больше похоже, что компания занимается чистой спекуляцией.

Пассивы компании 2 выглядят супер надежно.

80% — собственные средства (уставняк и прибыль) и всего 20% в виде долгов.

Компания в любой момент может закрыть эти долги, так как у неё на счету 100 000 (а долгов суммарно на 40 000).

80% — собственные средства (уставняк и прибыль) и всего 20% в виде долгов.

Компания в любой момент может закрыть эти долги, так как у неё на счету 100 000 (а долгов суммарно на 40 000).

Сравните наглядно балансы двух компаний.

Компания 1 — имеет кучу долгов и непонятные активы, которые надо еще проверять.

У компании 2 — мало долгов, дофига прибыли и ликвидные активы.

Компания 1 — имеет кучу долгов и непонятные активы, которые надо еще проверять.

У компании 2 — мало долгов, дофига прибыли и ликвидные активы.

Короче, анализируя баланс важно понимать:

Конечно, это поверхностный анализ.

И сразу рубить с плеча не стоит.

Вы должны запросить детали, изучить активы компании и запросить условия по их кредитам и займам.

Вполне может быть, что ситуация как-то объясняется.

Или нет.

Но теперь вы знаете куда смотреть и какие вопросы задавать.

Кайф? Кайф 🎈

- Какие активы у компании. Если много неликвидных активов — это риск. Если основных средств вообще нет — такая компания выглядит или очень молодой, или не совсем надежной.

- Какие пассивы у компании. Если источники активов на 90% состоят из долгов — ясен пень, что тут куча рисков.

Конечно, это поверхностный анализ.

И сразу рубить с плеча не стоит.

Вы должны запросить детали, изучить активы компании и запросить условия по их кредитам и займам.

Вполне может быть, что ситуация как-то объясняется.

Или нет.

Но теперь вы знаете куда смотреть и какие вопросы задавать.

Кайф? Кайф 🎈

Смотрите также

— Разработка финансовых моделей https://feofinance.com/

— Онлайн-курс по финансовому моделированию https://course.feofinance.com/

— Телеграм-канал с полезной информацией для бизнеса https://t.me/feo_education/

— Разработка финансовых моделей https://feofinance.com/

— Онлайн-курс по финансовому моделированию https://course.feofinance.com/

— Телеграм-канал с полезной информацией для бизнеса https://t.me/feo_education/