Получи доступ к telegram-каналу с огромным количеством контента по финансам для бизнеса

https://t.me/feo_education

https://t.me/feo_education

Метод погашения DSCR

Ранее я писал про два метода погашения кредита или займа — аннуитетные и дифференцированные платежи.

Смотрите выше, кто не читал, информация очень актуальная и пригодится как в жизни, так и в бизнесе.

Сегодня поговорим про другой метод погашения — через расчет показателя DSCR 🏦

Этот график погашения кредита «привязан» к вашему денежному потоку.

Много заработали — много погасили кредита 📈

Мало заработали — мало погасили 📉

Это очень удобно, когда в вашем бизнесе есть сезонность. Например, у вас небольшая гостиница в Сочи. Летом — все загружено на 95%, а зимой сезон падает и загрузка снижается до 40% 🏨

Так и будете гасить кредит — летом больше, а зимой меньше.

Все счастливы.

Ранее я писал про два метода погашения кредита или займа — аннуитетные и дифференцированные платежи.

Смотрите выше, кто не читал, информация очень актуальная и пригодится как в жизни, так и в бизнесе.

Сегодня поговорим про другой метод погашения — через расчет показателя DSCR 🏦

Этот график погашения кредита «привязан» к вашему денежному потоку.

Много заработали — много погасили кредита 📈

Мало заработали — мало погасили 📉

Это очень удобно, когда в вашем бизнесе есть сезонность. Например, у вас небольшая гостиница в Сочи. Летом — все загружено на 95%, а зимой сезон падает и загрузка снижается до 40% 🏨

Так и будете гасить кредит — летом больше, а зимой меньше.

Все счастливы.

Немного теории о DSCR:

DSCR или Debt Service Coverage Ratio — коэффициент покрытия долговых платежей денежными потоками. Формула расчета такая:

DSCR = CFADS / (тело + проценты)

где CFADS или Cash Flow Available for Debt Service — это свободный денежный поток, который может быть использован для выплаты тела долга и процентов.

Как правило, данное соотношение банк устанавливает в размере 1,3.

Все это напоминает уроки математики в школе, да и вообще звучит ужасно.

Но суть простая, разберемся как всегда на примере с иллюстрациями ✨

Если вы заработали чистыми 130 ₽, а банк установил требования по DSCR = 1,3, то надо заплатить: 130 / 1,3 = 100 ₽ (включая тело долга и проценты).

Если заработали 260 ₽, то в банк заплатите 260 / 1,3 = 200 ₽.

И так далее.

Этот график погашения кредита «привязан» к вашему денежному потоку.

DSCR или Debt Service Coverage Ratio — коэффициент покрытия долговых платежей денежными потоками. Формула расчета такая:

DSCR = CFADS / (тело + проценты)

где CFADS или Cash Flow Available for Debt Service — это свободный денежный поток, который может быть использован для выплаты тела долга и процентов.

Как правило, данное соотношение банк устанавливает в размере 1,3.

Все это напоминает уроки математики в школе, да и вообще звучит ужасно.

Но суть простая, разберемся как всегда на примере с иллюстрациями ✨

Если вы заработали чистыми 130 ₽, а банк установил требования по DSCR = 1,3, то надо заплатить: 130 / 1,3 = 100 ₽ (включая тело долга и проценты).

Если заработали 260 ₽, то в банк заплатите 260 / 1,3 = 200 ₽.

И так далее.

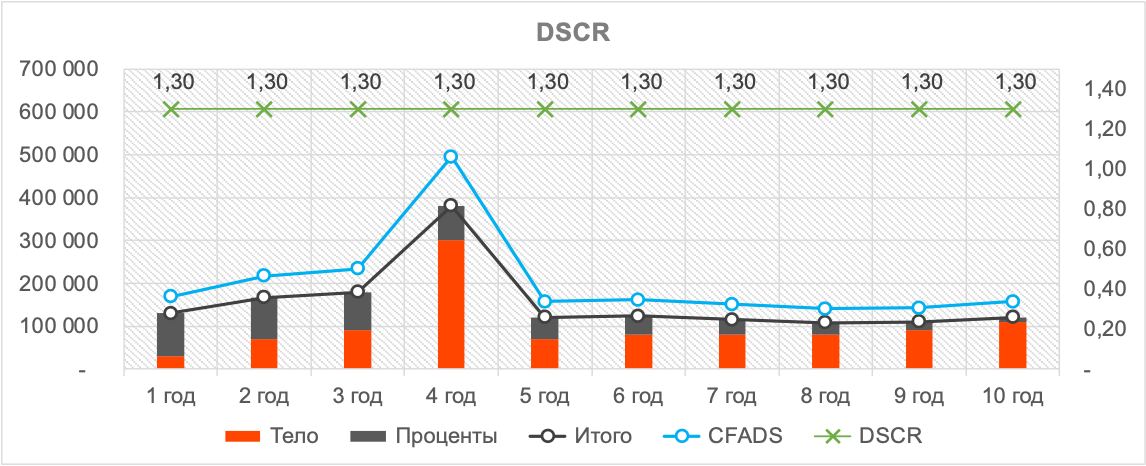

Этот график погашения кредита «привязан» к вашему денежному потоку.

Если брать наш пример с кредитом в 1 000 000 ₽ на 10 лет под 10% годовых, то на графике вы видите, как график погашения тела и процентов идут параллельно с общим денежным потоком, который мы заработали за период (CFADS).

И отношение CFADS (голубая линия) к телу долга и процентам (черная линия) всегда равно 1,3 (зеленая линия).

Требования банка по DSCR соблюдается.

Кстати, по такому графику мы переплатим 443 500 ₽ процентов.

А вообще, кредиты это круто, если знать как с ними обращаться. Скоро расскажу про финансовый рычаг или кредитное плечо, который может кратно увеличить доходность от ваших инвестиций.

Больше полезной информации в моем telegram-канале Feo.education

Смотрите также

— Разработка финансовых моделей https://feofinance.com/

— Онлайн-курс по финансовому моделированию https://course.feofinance.com/

— Телеграм-канал с полезной информацией для бизнеса https://t.me/feo_education/