Получи доступ к telegram-каналу с огромным количеством контента по финансам для бизнеса

https://t.me/feo_education

https://t.me/feo_education

Считаем чистую прибыль от продажи пива!

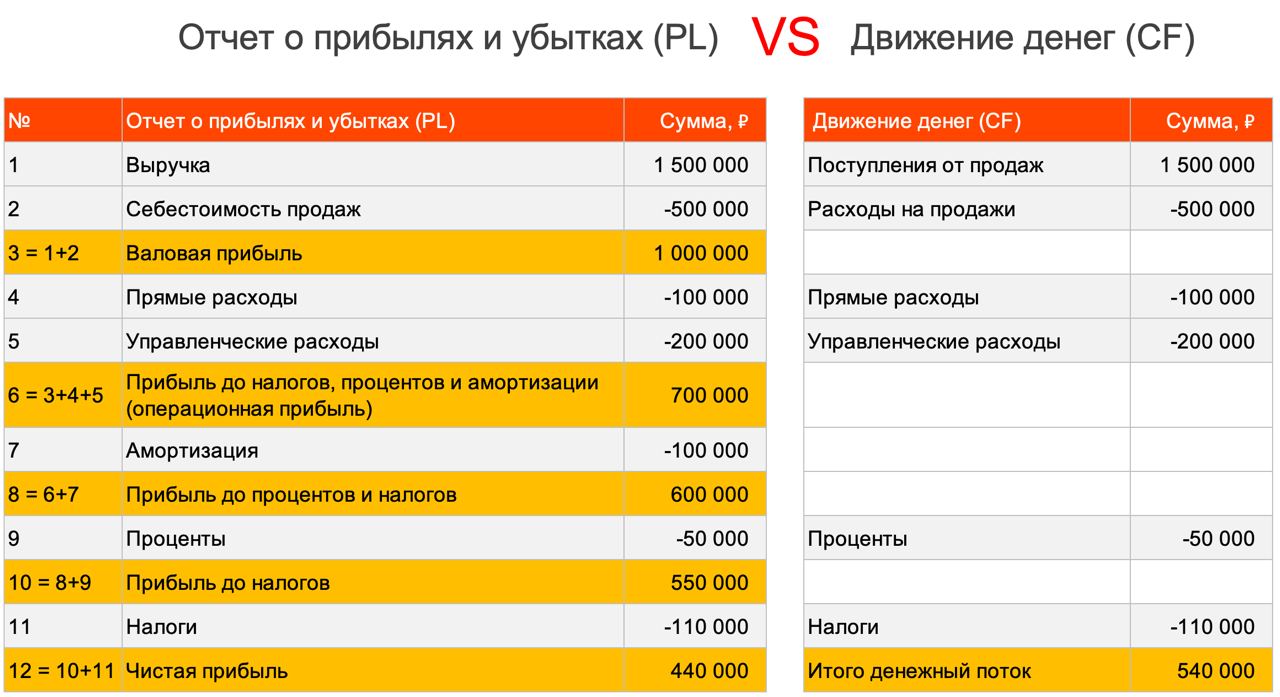

Возвращаемся к нашей теме. Начнем с конца, с чистой прибыли (net profit), которая содержит все-все расходы компании, включая амортизацию, налоги и проценты по кредитам/займам.

Чистая прибыль отражает финальный результат за какой-то период.

Вернемся к нашему примеру с продажей пива.

Кто еще не читал, начните отсюда

Мы получили выручку от продаж 1 500 000 ₽, из неё вычитаем все-все расходы:

- себестоимость продаж 500 000 ₽

- прямые расходы 100 000 ₽

- управленческие расходы 200 000 ₽

- амортизацию 100 000 ₽

- проценты 50 000 ₽

- налог на прибыль 110 000 ₽

И получаем чистую прибыль 440 000 ₽.

Важно отметить, что прибыль — это не деньги.

Если ваша чистая прибыль составила 440 000 ₽, это еще не означает, что ваш остаток на счёте +440 000 ₽.

Потому что чистая прибыль — это финансовый результат.

Он, скажем так, бумажный. К примеру, амортизация — это не движение денег по счёту. Эта та сумма, которую вы списываете в себестоимость за ранее купленное оборудование.

Возвращаемся к нашей теме. Начнем с конца, с чистой прибыли (net profit), которая содержит все-все расходы компании, включая амортизацию, налоги и проценты по кредитам/займам.

Чистая прибыль отражает финальный результат за какой-то период.

Вернемся к нашему примеру с продажей пива.

Кто еще не читал, начните отсюда

Мы получили выручку от продаж 1 500 000 ₽, из неё вычитаем все-все расходы:

- себестоимость продаж 500 000 ₽

- прямые расходы 100 000 ₽

- управленческие расходы 200 000 ₽

- амортизацию 100 000 ₽

- проценты 50 000 ₽

- налог на прибыль 110 000 ₽

И получаем чистую прибыль 440 000 ₽.

Важно отметить, что прибыль — это не деньги.

Если ваша чистая прибыль составила 440 000 ₽, это еще не означает, что ваш остаток на счёте +440 000 ₽.

Потому что чистая прибыль — это финансовый результат.

Он, скажем так, бумажный. К примеру, амортизация — это не движение денег по счёту. Эта та сумма, которую вы списываете в себестоимость за ранее купленное оборудование.

С точки зрения движения денег (Cash Flow), картина может быть другой.

Вы получили выручку на 1 500 000 ₽. Но это судя по отгрузке товара

Возможно за этот товар вам еще не перечислили деньги.

Или перечислили часть (тогда вам еще должны, т.е. у вас возникает дебиторка).

Или перечислили больше, с учетом будущих продаж (тогда в данный момент должны вы, т.е. у вас возникает кредиторка).

Но если представить, что ваши доходы и расходы совпадают с движением денег, то за этот период вы получите столько денег на счёт:

1 500 000 – 500 000 – 100 000 – 200 000 – 50 000 – 110 000 = 540 000 ₽

Вы внимательно читаете?

Я вычел всё, кроме амортизации, потому что это не деньги, а признание ранее понесенных расходов.

Короче, мы опять возвращаемся к самой важной теме:

зачем нужны три формы отчетности: CF (движение денег), PL (прибыли / убытки), BS (баланс).

Ранее я публиковал видео-разбор одной из важнейших тем в области корпоративных финансов, обязательно посмотрите

Вы получили выручку на 1 500 000 ₽. Но это судя по отгрузке товара

Возможно за этот товар вам еще не перечислили деньги.

Или перечислили часть (тогда вам еще должны, т.е. у вас возникает дебиторка).

Или перечислили больше, с учетом будущих продаж (тогда в данный момент должны вы, т.е. у вас возникает кредиторка).

Но если представить, что ваши доходы и расходы совпадают с движением денег, то за этот период вы получите столько денег на счёт:

1 500 000 – 500 000 – 100 000 – 200 000 – 50 000 – 110 000 = 540 000 ₽

Вы внимательно читаете?

Я вычел всё, кроме амортизации, потому что это не деньги, а признание ранее понесенных расходов.

Короче, мы опять возвращаемся к самой важной теме:

зачем нужны три формы отчетности: CF (движение денег), PL (прибыли / убытки), BS (баланс).

Ранее я публиковал видео-разбор одной из важнейших тем в области корпоративных финансов, обязательно посмотрите

Смотрите также

— Разработка финансовых моделей https://feofinance.com/

— Онлайн-курс по финансовому моделированию https://course.feofinance.com/

— Телеграм-канал с полезной информацией для бизнеса https://t.me/feo_education/